En el presente artículo tratamos de abordar de una forma sencilla y práctica el método de cálculo de los impuestos que pagamos en nuestra declaración de la renta, esto es, en el Impuesto sobre las Renta de las personas físicas (IRPF).

Existen multitud de deducciones, reducciones, mínimos no tributables, gastos deducibles, beneficios fiscales y excepciones a la hora de confeccionar una declaración de renta, de imposible revisión en un artículo como el presente, en el que tratamos de esbozar de una forma general el modo en que se calcula el impuesto. No se pretende alcanzar rigor técnico, sino que el “ciudadano de a pie” entienda la forma en que tributan sus rendimientos en sede del IRPF.

Partiremos de la base de que en la declaración de renta existen dos grandes “sacos” de rentas que tributan de una forma distinta, a saber:

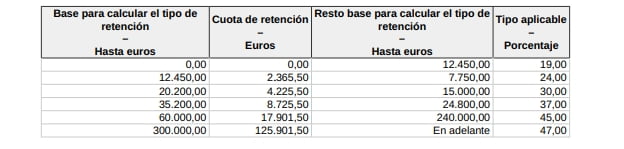

Nos referimos en la presente entrada del blog a las primeras. A continuación, observamos un cuadro de la forma de cálculo de las retenciones que aplica nuestro empleador para restarlas de nuestra nómina e ingresarlas en Hacienda a nuestro nombre, y que nos sirve a la perfección para entender la tributación final de las rentas mencionadas. El siguiente es el aplicable al ejercicio 2022:

Se observa que la tributación de los rendimientos del trabajo son objeto de tributación en función de su importe y “se paga más cuanto más se gana”.

Pero lo anterior no significa que ganar más implique que las rentas obtenidas hasta “ese euro de más que ganamos” cambien de escala. Existe la falsa creencia de que superar distintos umbrales puede subir la tributación de forma estrepitosa “porque cambiamos de escala”, cuando no es así. En realidad, cada nivel de renta que superemos supondrá un incremento del porcentaje de tributación que solo afectará al incremento, y no a lo anterior, que seguirá manteniendo el mismo porcentaje, es decir, pagaremos mayor porcentaje por lo que ganemos de más, pero no por el importe que ya veníamos ganando.

La tabla debe interpretarse en el sentido siguiente:

Pongamos un par de ejemplos sencillos para aclarar la cuestión.

Las líneas anteriores vienen a aclarar y desmitificar la falsa creencia de que un incremento en los rendimientos obtenidos supone un aumento de tributación por todos los demás rendimientos, pues tal como observamos, solo afectará a dicho rendimiento adicional, en su caso.

Como indicábamos con anterioridad, este artículo pretende explicar de una forma simplificada la forma de cálculo del IRPF, no siendo objeto de análisis profundo, habiendo prescindido de tomar en consideración cuestiones tales como los mínimos personales y familiares del contribuyente, obligación de presentar declaración de renta u otras cuestiones.

Para cualquier duda o aclaración particular, no duden en consultar a nuestro equipo de fiscalistas, que se encuentran a su disposición para atenderles en el cumplimiento o la planificación de sus obligaciones tributarias.